この記事では、「貸借対照表(B/S)の見方」について具体例をもとに解説します。

この記事は山形大学客員教授の坂本桂一さんが著書『年商5億円の「壁」のやぶり方』で解説している内容をもとに編集しています。

【著者】坂本桂一 山形大学客員教授。(株)フロイデ会長兼シニアパートナー。

貸借対照表の役割

株式会社は、何年も継続して事業を行うのが普通です。ただ事業は続いていても、会社はどこかで利益を確定しなければなりません。そうしないと株主は配当を受けられないし、また、国もその会社から税金を徴収できないからです。

決算時の利益を明らかにする

そこで、日本では、非上場会社には12カ月、上場会社には6カ月ごとに決算を義務付けています。

決算というのは要するに、その時点で会社をいったん解散したと仮定して、前回の決算時よりどれだけ利益(解散価値)が増大したかを明らかにするという意味なのです。

このときにはその結果を貸借対照表(B/S)や損益計算書(P/L)、キャッシュフロー計算書といった財務諸表で表さなければなりません。

だから、その会社の財務状態を把握するには、財務諸表を見ればいいわけですが、ベンチャー企業の社長のなかには、財務諸表が読めない人も少なくありません。

いくらそういうことは経理に任せてあるといっても、自分の会社の財務状態がどの程度健全なのかを社長が知らないようでは、その会社が大きく飛躍するのは難しいでしょう。

賃借対照表の見方

そこで、ここでは財務諸表のなかでも最も重要な貸借対照表の概念を、わかりやすく説明します。

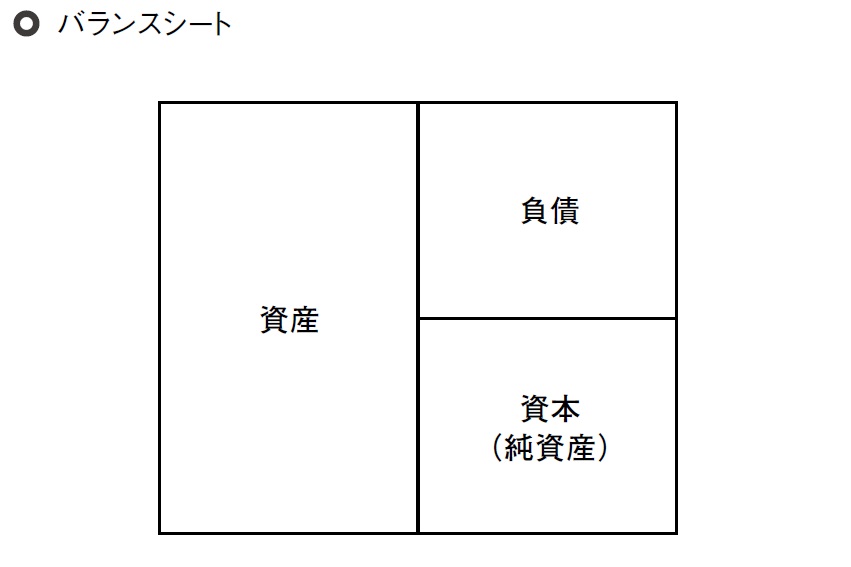

左側が資産、右側が負債と資本

貸借対照表は、左側が資産、右側が負債と資本で構成されます(下図)。

つまり負債と資本の合計が会社の資産ということです。

ところが、会計の本を読んでもこれがどういうことかよくわかりません。

貸借対照表の具体例

そこで、会社をつくったその日から、貸借対照表がどう変わっていくかを順に追っていくことにします。

こうすると貸借対照表の概念が、いくらか理解しやすくなると思います。

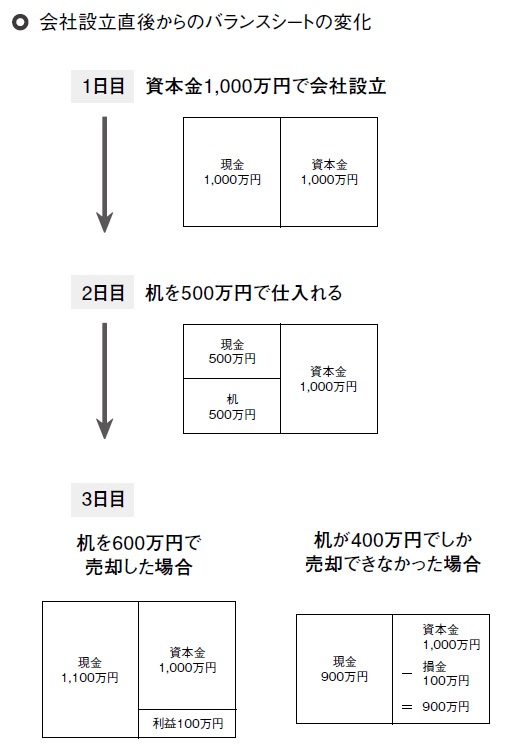

1日目:資本金1,000万円で会社設立

資本金1,000万円で会社設立

自己資金の現金一〇〇〇万円を資本金として株式会社を登記しました。貸借対照表は左側の資産の部が「現金一〇〇〇万円」、右側の負債・資本の部が「資本金一〇〇〇万円」。

これは一〇〇〇万円の資本金を全額現金で保有しているということを表しています。

2日目:机を500万円で仕入れる

机を500万円で仕入れる

現金で机を五〇〇万円分仕入ました。そうすると、資産の部は「現金五〇〇万円」「机五〇〇万円」に変わり、負債・資本の部は「資本金一〇〇〇万円」のままです。

一般的な感覚だと、机を買うのに現金五〇〇万円を使ってしまったので、資産が減ってしまったような気がしますが、実は五〇〇万円が現金から机に変わっただけで、会社の資産総額はまったく変わっていません。

3日目(その1):机を600万円で売却した場合

机を600万円で売却した場合

五〇〇万円分の机が六〇〇万円で売れました。そうすると資産の部からは、机五〇〇万円がなくなり、もともとあった現金五〇〇万円に、机の売上六〇〇万円が加わって「現金一一〇〇万円」となります。負債・資本の部は、資産が一〇〇万円増えた分が新たに「利益剰余金一〇〇万円」として加わります。

3日目(その2):机が400万円でしか売却できなかった場合

机が400万円でしか売却できなかった場合

五〇〇万円の机が四〇〇万円でしか売れなかった場合、資産の部は「現金九〇〇万円」、負債・資本の部は「資本九〇〇万円」となります。これは会社が一〇〇万円の欠損金を出したということです。

なお、欠損金が資本金の額を越えてしまうと、その企業は債務超過ということになります。こうなると株主資本はマイナス、つまり会社を解散しても負債を清算できないので、会社としての価値がないとみなされるのです。

貸借対照表の左側が大きくなると、その分が利益になる

貸借対照表の意味が理解できましたか。

大事なのは貸借対照表の左側、資産の部が大きくなると、その分が利益になるというところです。だから、とにかく社長は常に資産が増大するような経営をしなければなりません。それだけは肝に銘じておいてください。

さいごに

この記事では、坂本桂一さんの著書より「貸借対照表(B/S)の見方」を解説しました。

- 貸借対照表は、決算時の利益を明らかにするために活用する。

- 貸借対照表は、左側が資産、右側が負債と資本で構成される。

- 貸借対照表の左側が大きくなると、その分が利益になる。

年商5億円の「壁」のやぶり方

『年商5億円の「壁」のやぶり方』では、「組織」「コミュニケーション」「マネーマーケット」「間接部門」「クオリティ」などの項目から、企業が「年商5億の壁」にぶつかる理由とその解決策が紹介されています。中小・ベンチャー企業の経営者におすすめの書籍です。

坂本桂一

㈱フロイデ会長兼シニアパートナー(https://www.freude.bz/)

事業開発プロフェッショナル。山形大学客員教授。アドビシステムズ㈱(当時社名アルダス㈱)を設立しページメーカーをはじめて国内に独占契約で導入、日本のDTP市場をゼロから創造した。専門は、新規事業創出、ビジネスモデル構築、M&A。

【引用】坂本桂一.年商5億円の「壁」のやぶり方